Dans cet article je t’explique la différence entre la méthode boule de neige et la méthode avalanche pour rembourser tes dettes! Et assure-toi de lire cet article jusqu’à la fin car je te dis la méthode que je préfère!

Si tu as des dettes à rembourser, la première étape devrait être de faire la liste de tes dettes. Pour ce faire, note les informations suivantes pour chacune des dettes:

- Type de dette (ex: carte de crédit, marge de crédit)

- Taux d’intérêt

- Solde dû

- Montant minimum à payer par mois

Ensuite, deux approches existent pour rembourser ses dettes: la méthode avalanche et la méthode boule de neige. Dans la prochaine section je t’explique en détail chacune des méthodes.

Méthode Avalanche

Cette méthode de remboursement de dettes vise à prioriser les dettes avec le plus haut taux d’intérêt en premier.

En suivant la méthode avalanche, on veut s’assurer de faire les paiements minimum sur toutes nos dettes. Ensuite, on allouera l’argent qui nous reste à la dette avec le plus haut taux d’intérêt.

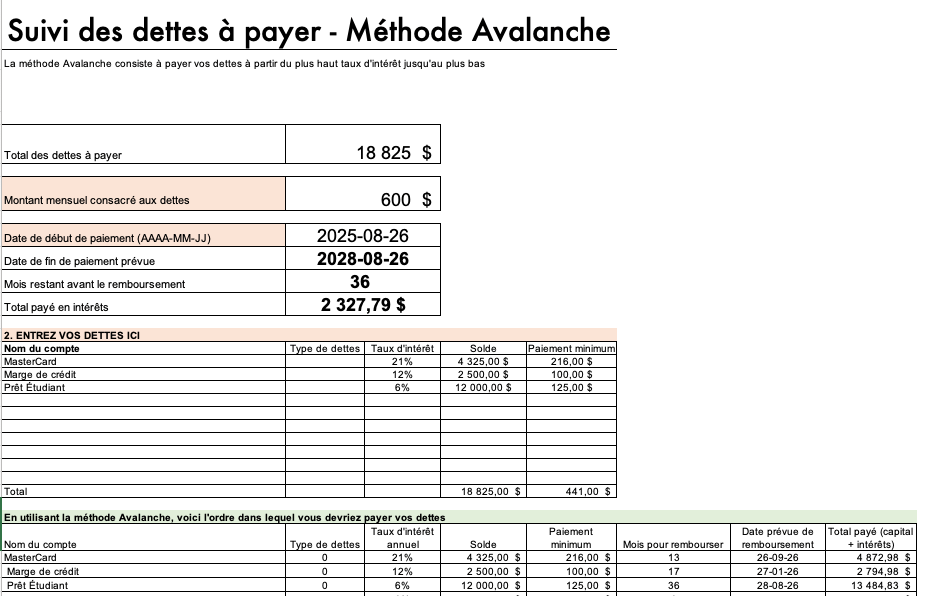

Voici un exemple concret ci-dessous. Imagine que tu as les dettes suivantes et que tu disposes de 600$ par mois à allouer au remboursement de tes dettes:

| Dette | Solde dû | Taux d’intérêt | Paiement minimum |

| MasterCard | 4,325$ | 21% | 216$ |

| Marge de crédit | 2,500$ | 12% | 100$ |

| Prêt étudiant | 12,000$ | 6% | 125$ |

Avec la méthode avalanche, on veut prioriser la dette avec le plus haut taux d’intérêt. Donc dans ce cas-ci, la MasterCard avec son taux d’intérêt de 21%.

Après avoir fait les paiements minimums sur chacune de tes dettes, il devrait te rester 159$ (600$ – 441$). Tu devrais donc allouer ce montant au remboursement de ta MasterCard.

J’ai créé un calculateur de paiement des dettes qui te permettra de déterminer quelle méthode choisir facilement et sans faire aucun calcul. Par ailleurs, le calculateur t’indiquera combien de temps sera nécessaire pour rembourser toutes tes dettes avec chaque méthode et te fournira un calendrier de paiement détaillé!

Clique ici pour accéder à l’outil

Méthode Boule de Neige

En suivant la méthode boule de neige, on veut s’assurer de faire les paiements minimum sur toutes nos dettes. Ensuite, on allouera l’argent qui nous reste à la dette avec le plus petit solde.

Si on reprend le même exemple, on ferait toujours les paiements minimums sur toutes nos dettes. Par contre, le montant restant sera alloué au remboursement de la marge de crédit.

| Dette | Solde dû | Taux d’intérêt | Paiement minimum |

| MasterCard | 4,325$ | 21% | 216$ |

| Marge de crédit | 2,500$ | 12% | 100$ |

| Prêt étudiant | 12,000$ | 6% | 125$ |

Quelle méthode choisir?

Chaque méthode a ses avantages et inconvénients!

Le principal avantage de la méthode avalanche est qu’elle permet de payer moins d’intérêts. En attaquant nos dettes avec le plus haut taux d’intérêt on s’assure d’éliminer nos dettes les plus coûteuses en premier!

Son principal inconvénient est qu’elle peut être un peu moins encourageante que la méthode boule de neige, surtout si notre dette avec le taux d’intérêt le plus élevé est celle avec le plus haut solde. On pourrait avoir l’impression de s’attaquer très longtemps à notre première dette mais sans faire de progrès.

La méthode boule de neige quant à elle a comme principal avantage de nous permettre de vite éliminer une première dette, ce qui peut être très encourageant! Cependant, avec cette méthode on paiera un peu plus d’intérêts et cela pourrait prendre un peu plus de temps pour rembourser nos dettes.

Les chiffres en détails

Si on reprend l’exemple du début, voici la différence entre la méthode avalanche et la méthode boule de Neige.

Si l’on rembourse 600$ par mois, avec les deux méthodes il nous faudra 36 mois pour compléter le remboursement des dettes (en assumant bien sûr que l’on ne réutilise pas de crédit sur aucune des dettes)

Par contre une personne qui aurait choisi la méthode avalanche aurait payé environ 2,328$ d’intérêt tandis que la personne qui aurait choisit la méthode boule de neige aurait payé 2,469$ d’intérêts.

Dans ce cas-ci la personne qui aurait choisi la méthode boule de neige aura besoin de 11 mois pour rembourser sa marge de crédit alors que dans le cas de la méthode avalanche, il faudra 13 mois pour se débarrasser de sa première dette.

Quelle méthode est la meilleure?

Si j’avais à faire un plan pour rembourser mes dettes, je choisirais sans aucun doute la méthode avalanche. C’est d’ailleurs ce que j’ai fait quand j’ai remboursé les dettes que j’avais il y a quelques années. J’ai d’abord priorisé le remboursement de ma carte de crédit pour ensuite m’attaquer à ma marge de crédit et finalement à mon prêt étudiant.

Comme le démontrent les chiffres dans l’exemple que j’ai utilisé, il n’y a pas toujours une énorme différence entre l’utilisation de la méthode avalanche et boule de neige. Dans mon exemple, les dettes sont remboursées pratiquement en même temps et on parle d’une différence d’environ 100$ de frais d’intérêts payés. Évidemment, selon la structure de vos dettes et de vos paiements minimum, cette différence pourrait varier!

Au-delà du choix de la méthode de remboursement, ce qui est vraiment important à mon avis c’est de faire un plan pour ses dettes! C’est-à-dire faire la liste de ses dettes, évaluer le montant que l’on peut consacrer au remboursement de celles-ci et décider à quelle dette on veut s’attaquer en premier. Ces étapes ont une bien plus grande importance que le choix de la méthode de remboursement!

Finalement, si tu veux comparer des scénarios de remboursement et vérifier quelle méthode serait la plus avantageuse dans ton cas, tu peux utiliser mon planificateur de paiement des dettes qui te permettra de comparer la méthode boule de neige et la méthode avalanche pour le remboursement des dettes! L’outil inclut aussi un calendrier de remboursement détaillé!

Trouve le planificateur de remboursement des dettes ici!