Tu as peut-être déjà entendu parler du concept de fond d’amortissement, ou de fond prévisionnel, ou encore de « Sinking fund ». Aujourd’hui je t’explique tout ce que tu dois savoir sur les fonds d’amortissement et comment ils pourraient révolutionner ta gestion budgétaire.

C’est quoi un fond d’amortissement?

C’est un fond dans lequel on va verser de l’argent graduellement en prévision d’une dépense qui est prévue.

Un fond d’amortissement te permet de prévoir tes plus grosses dépenses pour éviter d’être pris au dépourvu lorsque viens le temps de faire cette dépense.

Quand utiliser le fond d’amortissement?

On utilise généralement les fonds d’amortissement pour prévoir nos dépenses à court terme. Voici quelques exemples:

- Vacances

- Taxes municipales

- Garage

- Temps des fêtes ou anniversaires

Donc si par exemple, tu sais que tu pars en vacances dans 10 mois et que tu prévois que tes vacances te coûteront 2000$, il faudrait que tu mettes 200$ de côté par mois.

Comment savoir combien d’argent je devrais mettre dans mon fond d’amortissement?

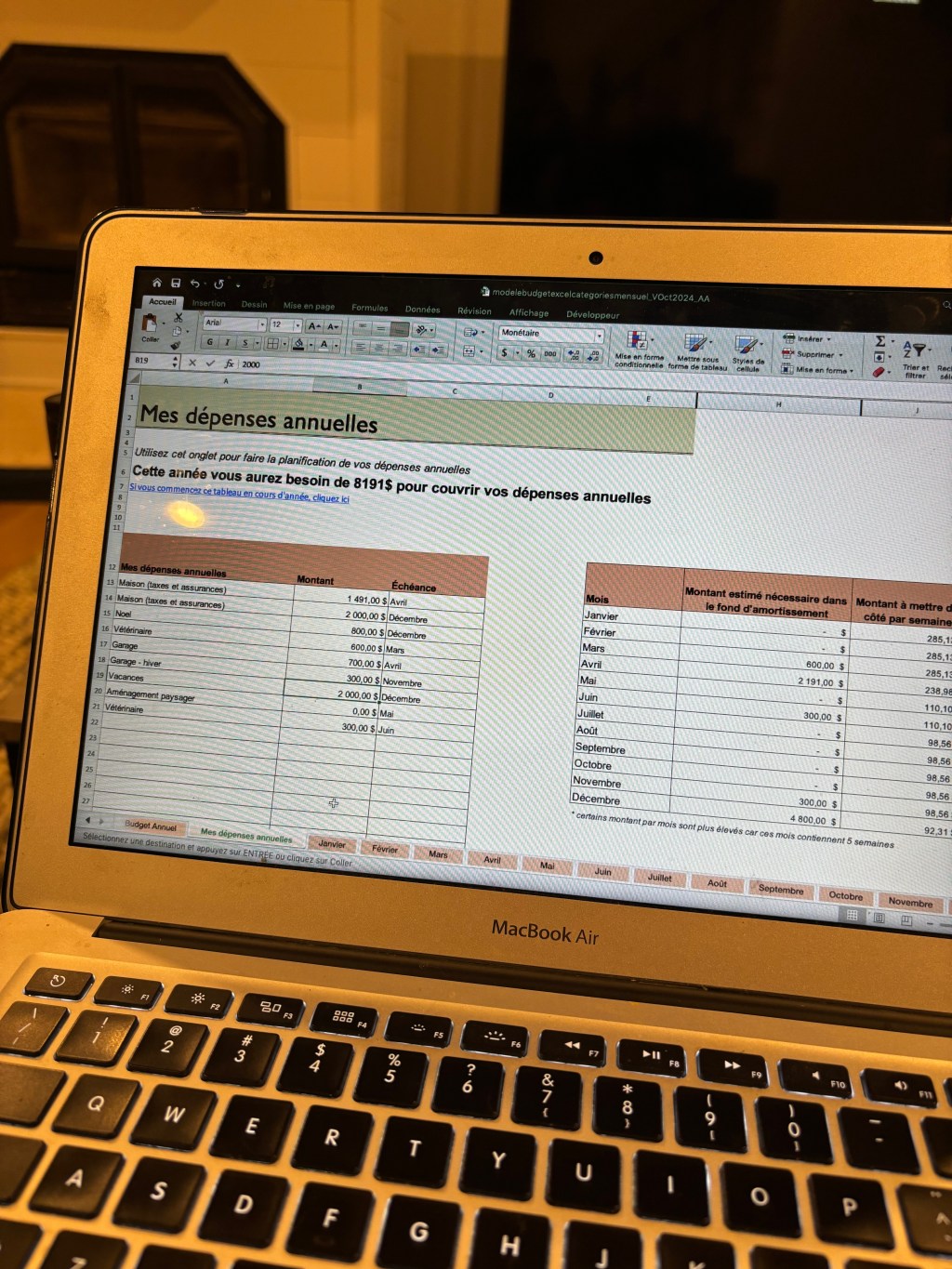

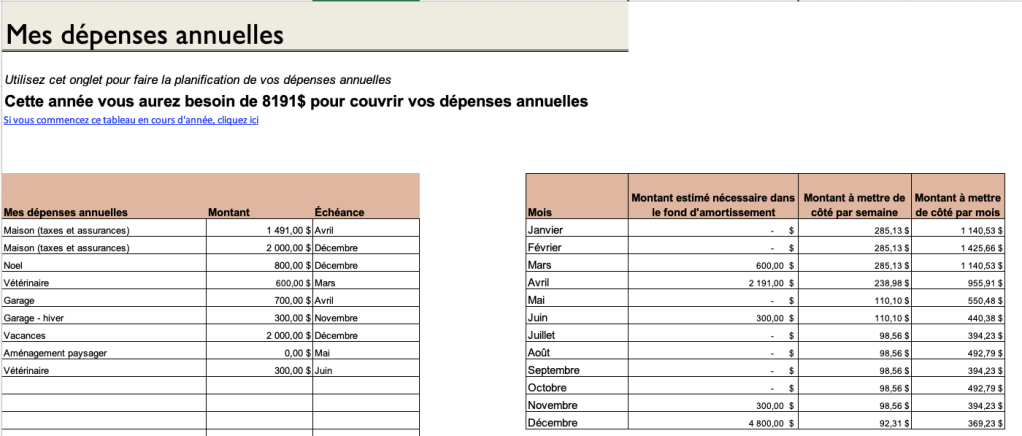

Pour déterminer combien d’argent garder dans son fond d’amortissement, il suffit de faire la liste des plus grosses dépenses que l’on veut gérer dans notre fond d’amortissement et la date d’échéance de chacune de ses dépenses. Ensuite, divisez le montant de la dépense par le nombre de mois avant la dépense pour avoir le montant à mettre de côté chaque mois.

Voici un exemple pour quelqu’un qui ferait l’exercice au mois de janvier et qui voudrait avoir 2000$ de côté pour des vacances en juin et 1000$ de côté pour des cadeaux de Noël en décembre.

La personne devra mettre de côté:

- Pour ses vacances: 2000$/6 = 333,33$ à mettre de côté de Janvier à Juin

- Pour Noël: 1000$/12 = 83,33$ à mettre de côté de Janvier à Décembre

Donc la personne devrait mettre de côté 416,66$ de côté de Janvier à Juin et 83,33$ de côté de Juillet à Décembre.

Par ailleurs, à partir du mois de juillet, cette même personne pourrait décider d’anticiper ses prochaines vacances et commencer à mettre de l’argent de côté.

Astuce: Savais-tu que j’ai créé un modèle de budget qui te permet de faire tous ces calculs automatiquement? Clique sur le lien ici si tu veux te le procurer.

Où mettre l’argent de mon fond d’amortissement?

Idéalement dans un compte épargne sans frais avec un taux d’intérêt élevé. Pourquoi? Le taux d’intérêt élevé permettra de faire travailler un peu ton argent pendant qu’il attend d’être utilisé. Par contre, étant donné qu’on a besoin de cet argent à court terme, il est préférable de ne pas choisir une option trop risquée pour faire fructifier cet argent. Le compte épargne est donc une alternative très intéressante.

Pour ma part, j’utilise Wealthsimple qui offre (au moment d’écrire ces lignes) un taux de 1,75% et qui permet d’ouvrir jusqu’à 8 comptes différents tous sans frais. J’aime bien avoir mon argent dans un compte séparé de mon compte principal, ça me permet d’éviter de vouloir dépenser cet argent.

Visuellement, j’aime aussi l’interface utilisateur qui me permet de créer des comptes distinct et de bien les identifier.

Clique ici pour obtenir 25$ pour l’ouverture d’un compte Wealthsimple (nouveaux clients seulement)

Combien de comptes devrais-je ouvrir?

Ça dépend! Ici, je pense que c’est une question de préférence. Tu pourrais en avoir un pour chaque dépense ou tous les regrouper ensemble.

Pour ma part, je préfère les regrouper car je trouve qu’il est plus simple de verser de l’argent dans un seul compte à chaque paie. Par contre, je garde mon compte Vacances séparé des autres fonds d’amortissement parce que j’aime bien garder un oeil sur le solde de ce compte, ça me permet de bien planifier mes vacances à venir 🙂

Voilà! J’espère que ce petit article t’a aidé à démystifier les fonds d’amortissement. N’hésite pas à laisser tes questions en commentaire!