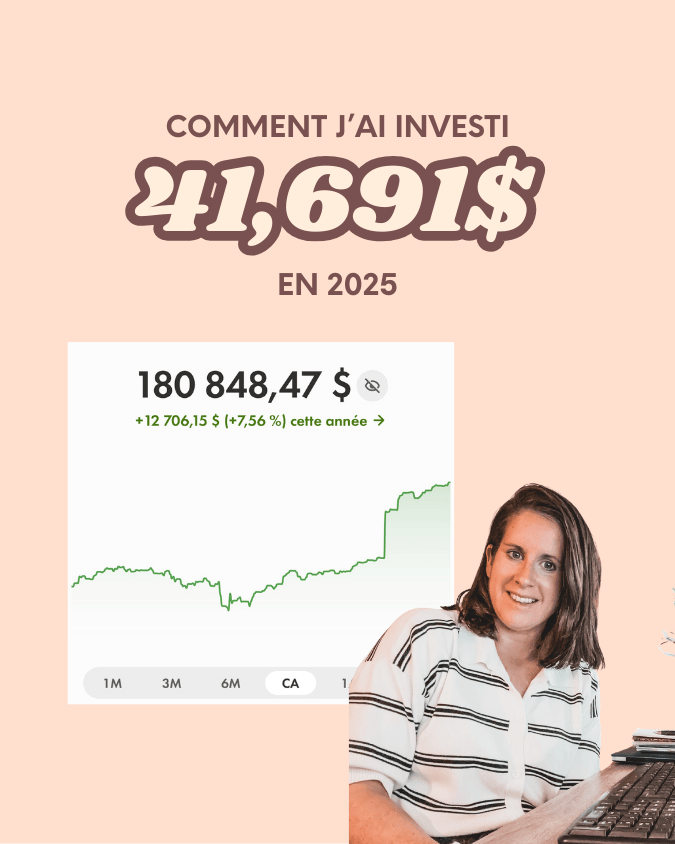

Dans mon dernier article, je vous ai partagé mon bilan budgétaire détaillé pour 2025 et je vous partageais que j’avais investi un peu plus de 40,000$ en 2025.

La transparence est tellement importante pour moi! C’est d’ailleurs au cœur de la mission de Liste Etc. : parler de finances personnelle sans tabous et sans jugement. Alors je vous partage de façon détaillée comment j’ai réussi à investir plus de 40,000$ cette année.

CELI: 25,017$

Cette année, j’ai investi 25,017$ dans mon CELI, soit une moyenne de 962.50$ par paie. Une portion de ce montant est prélevée directement de ma paie par mon employeur. Celui-ci offre un programme d’encouragement à l’épargne, auquel je participe. Il me permet donc d’obtenir un retour supplémentaire sur les montants investi dans mon CELI via ce programme.

Le reste est programmé automatiquement via des virements bancaires vers la plate-forme Wealthsimple.

J’utilise plusieurs stratégies pour réussir à verser ce montant dans mon CELI à chaque mois.

- Programmer des virements me permet de prioriser mes investissement. Dès que ma paie est versée, un montant est prélevé automatiquement. J’augmente ces montants au fur et à mesure que mon salaire augmente. En d’autres mots, dès que j’ai une augmentation salariale au travail, j’augmente le montant automatisé de mes virements du montant net de mon augmentation salariale.

- J’utilise un budget et je fais le suivi de mes dépenses pour m’aider à atteindre mes objectifs financiers.

- J’ai renoncé à certaines dépenses pour prioriser l’investissement: je n’ai pas de voiture (mon conjoint et moi on utilise une seule voiture qui est déjà payée en totalité), je ne paie aucun soins esthétiques, mon hypothèque représente environ 13% de mon salaire net.

- Finalement, le fait que mon salaire soit plutôt élevé m’aide bien évidemment à augmenter le montant de mes investissements!

REER: 16,674$

Cette année j’ai investi 16,674$ dans mon REER. Ce montant vient principalement de 2 sources.

- Ma rémunération annuelle variable (autrement connue sous le nom de bonus!)

Chaque année, je reçois un bonus de mon employeur. J’envoie toujours une portion de ce bonus directement dans mon REER!

2. Les profits de Liste Etc.

J’envoie la majorité des profits réalisés avec Liste Etc. dans mon REER! Cela me permet de payer moins d’impôt d’une part et me permet d’investir afin d’atteindre un de mes objectifs financiers qui est de prendre ma retraite le plus tôt possible!

Une leçon que je retiens cette année c’est l’importance d’automatiser son épargne et ses investissements. 40% de ce que j’ai investi cette année n’aura même pas touché mon compte bancaire et sera allé directement dans mes investissement. C’est beaucoup plus facile de ne pas se laisser tenter de dépenser cet argent s’il ne touche jamais le compte de banque.

Une deuxième leçon c’est de ne pas négliger les avantages sociaux de son employeur. On a souvent tendance à comparer seulement les salaires des employeurs lorsque l’on cherche un emploi. Toutefois, certains avantages sociaux peuvent avoir une grande valeur monétaire. C’est important de bien les considérer et les chiffrer lorsque l’on choisit un employeur!

As tu investi cette année?