Desfois, on a l’impression que notre situation financière stagne ou qu’on ne progresse pas. J’adore faire la comparaison de ma situation financière d’une année à l’autre, ça me permet de voir ma progression financière mais ça me permet aussi de voir si j’ai perdu le contrôle d’un poste budgétaire ou si j’ai fait des choix qui ont amélioré ou empiré ma situation financière.

Un de mes objectifs est de pouvoir prendre ma retraite du monde corporatif assez tôt, soit dans 5 à 10 ans, et pour ça, j’ai des objectifs d’investissement. Pour les respecter, je dois m’assurer qu’il y ait un écart suffisant entre mes revenus et mes dépenses. Alors faire un bilan budgétaire et comparer mes dépenses d’une année à l’autre me permet de m’assurer que je suis sur la bonne voie pour atteindre mes objectifs.

Comment je peux comparer mes dépenses?

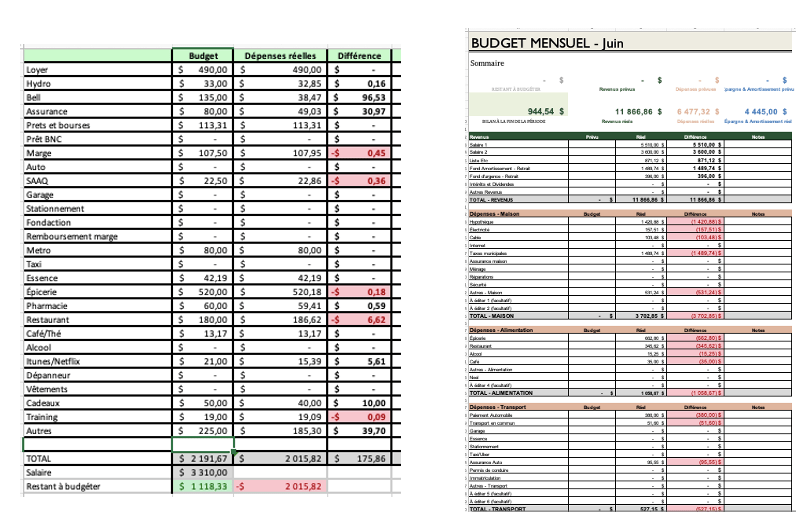

C’est simple! Je fais mon budget dans un fichier Excel depuis maintenant plusieurs années. Ça me permet donc de garder un historique de toutes mes dépenses au fil des années!

Si tu veux commençer à faire ton budget outil, tu peux accéder à mon modèle dans ma boutique en ligne

Mon budget en 2019 vs en 2025 – au delà de l’aspect visuel, il y a eu énormément de changement dans mon budget

Alors on y va! Catégorie par catégorie!

Mes revenus

Mon revenu net a augmenté d’environ 70% depuis 2019. Je suis restée avec le même employeur, parcontre j’ai eu des augmentations salariales à chaque année et deux promotions.

J’ai aussi développé mes sources de revenu secondaire depuis 2019 (principalement Liste Etc.)

Dépenses reliées à la maison

Ce poste budgétaire a beaucoup augmenté entre 2019 et 2025 car j’étais locataire au début 2019.

Ma partie du loyer représentait 490$ tandis qu’aujourd’hui ma portion de l’hypothèque représente environ 770$ par mois (j’ai eu la chance d’acheter avant la hausse fulgurante du marché immobilier!)

Évidemment s’ajoutent toutes les dépenses liée au fait d’être propriétaire, c’est à dire:

- Taxes municipales et scolaires

- Assurances habitation plus élevée (30$ en 2019 vs 160$ en 2025)

- Facture d’électricité plus élevée (35$ en 2019 vs 130$ en 2025)

- Frais d’entretien de la maison

Alimentation

J’ai du revérifier à plusieurs reprises pour être certaine des chiffres parce que j’avais du mal à le croire! Mon budget épicerie en 2019 était de 500$ – aujourd’hui, il est de 850$ par mois.

Ce qui a changé entre 2019 et 2025? Les prix à l’épicerie!

D’ailleurs j’ai fait une analyse comparative des prix à l’épicerie récemment (rien de très scientifique, basé sur mes factures à moi) – je vous laisse juger

Pour ce qui est du restaurant, mon budget variait selon les mois entre 100 et 200$ en 2019. En 2025, il est de 250$ par mois.

En 2019, j’avais une machine Nespresso et je déboursais près de 75$ pour des capsules de café. Je m’en suis débarassé et j’ai fait un retour vers ma bonne vieille machine à café filtre! Mes dépenses de café sont donc maintenant incluses dans mon budget épicerie. Parcontre j’achète quelques cafés à l’extérieur ici et là et mon budget est maintenant de 25$ par mois.

Total 2019: Environ 725$ par mois

Total 2025: Entre 1000$ et 1300$ par mois

Transport

En 2019 j’avais encore ma voiture, que j’ai vendu en 2022 durant la pandémie. À ce moment on avait donc 2 voitures. Je payais seule tous les frais reliés à la mienne c’est à dire:

- Paiement automobile: 0$ – j’avais fini de payer mon auto

- Assurance auto : 55$

- Essence : Environ 100$ par mois

- Immatriculation et permis : Environ 30$ par mois

Total 2019: 185$ par mois (ce montant n’inclut pas l’entretien)

Aujourd’hui, notre seul et unique véhicule est payé en totalité (nous avons terminé les paiements au début de l’année) nos frais se limitent à ceux listés ci-dessous. À noter que toutes les dépenses sont maintenant partagées. Pour faciliter la comparaison, j’ai donc noté ci-dessous seulement la partie que je débourse:

- Assurance auto: 40$

- Essence : Environ 40$ par mois

- Immatriculation et permis : Je paie mon permis de conduire mais c’est mon conjoint qui paie l’immatriculation de la voiture

- Stationnement: 37,50$ (nous avons loué un stationnement à proximité du métro pour faciliter les aller-retour au travail)

Total 2025: 117$ par mois (sans l’entretien)

En 2019, je devais aller au bureau tous les jours, je payais donc une passe de métro 80$/mois. Présentement je dois prendre le transport en commun une à deux fois par semaine ce qui me coûte environ 40$ par mois.

Vie de tous les jours

Cette catégorie est restée relativement stable mais j’ai quand même noté quelques différences:

- Animaux de compagnie – j’ai adopté mon chien à la fin de l’année 2019. Depuis les frais mensuels sont d’en moyenne 200$.

- Verres de contact/lunettes: J’ai fait l’opération au laser pour la myopie en 2020, donc avant cette date je payais pour des verres de contact / lunettes, ce qui était inclus dans mon budget annuel. C’est une dépenses que je n’ai plus à faire.

Le reste de mes dépenses est resté quand même stable!

Vacances/Voyages:

Cette catégorie est restée stable également, j’essaie de faire 1 ou 2 voyages par année et je paie souvent une partie du voyage avec les points que j’ai accumulé sur ma carte de crédit.

Dettes

En 2019 je trainais encore une bonne partie de mes dettes d’études et j’avais un solde que je trainais sur ma carte de crédit!

Je payais donc mensuellement:

- Prêt étudiant : 113$

- Prêt personnel: 145$

- Marge de crédit personnelle: je trainais un solde sur ma marge de crédit mais je ne me souviens plus du montant!

- Carte de crédit: j’avais un solde d’environ 3000$

En 2025, j’ai remboursé toutes les dettes notées ci-haut et présentement mes seules dette sont reliées à ma maison (soit hypothèque et marge hypothécaire que nous avons utilisé pour faire des rénovations)

Épargne et Investissement

C’est là que le changement s’est fait!

En 2019, je n’avais pas particulièrement de marge de manoeuvre pour investir ou épargner. Je n’avais pas de fond d’urgence et pas de fond d’amortissement. Mes seuls investissements étaient fait via le programme d’encouragement à l’épargne de mon employeur.

Aujourd’hui j’ai environ 1875$ par mois qui sont virés directement dans mes investissements en plus de certains versements ponctuels à travers l’année!

Alors voilà – je pense que la clé pour moi a été de garder mes dépenses relativement stable malgré une augmentation salariale importante au fil des ans!

Avez-vous déjà fait ce genre de comparaison dans votre budget?