Est-ce que ça t’es déjà arrivé? Tu t’installes pour faire ton budget, avec toute la bonne volonté du monde. Tu notes toutes les catégories d’un budget normal, tu inscris combien tu prévois dépenser. Tu arrives à un constat: soit il te reste XX$ dans tes poches à la fin du mois, soit il te manque XX$ à la fin du mois.

Ton budget est fait, tu le mets de côté et tu repars plein de bonne volonté. Après quelques jours/semaines/mois, c’est le même constat – ton budget ne fonctionne pas!

Dans cet article je t’explique comment faire un budget qui fonctionne!

- Comprendre où va ton argent en faisant le suivi de ses dépenses

- Comment se fixer des objectifs financiers

- Comment préparer son budget pour les plus grosses dépenses annuelles

- Comment préparer un budget pour le mois

- Bien continuer à faire le suivi de ses dépenses

Clique ici pour accéder à mon outil qui te permettra de budgéter facilement sans faire aucun calcul!

Étape 1: Comprendre où va son argent

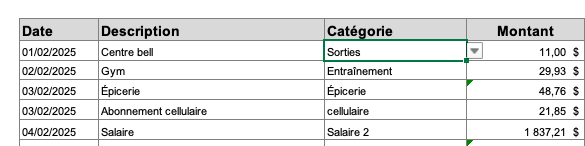

Il y a souvent un écart entre ce que l’on croit dépenser et ce que l’on dépense vraiment. La meilleure façon de bien comprendre où va son argent est de faire le suivi de ses dépenses et de ses revenus. Installe-toi et note tous tes revenus et dépenses des 3 derniers mois. Classe chaque dépense par catégorie et fais un bilan par mois.

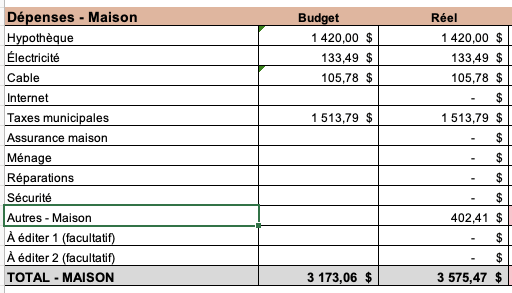

Une fois que tu auras complété cet exercice, tu devrais avoir une bonne idée du montant moyen que tu dépenses dans chaque catégorie. Un peu comme dans l’image ci-dessous où la colonne ‘Réel’ indique les montants que j’ai dépensé durant un mois.

À la fin de cette étape, tu devrais arriver à l’un des deux constats suivants:

- Tes revenus sont plus grands que tes dépenses: Bonne nouvelle! Il devrait donc te rester de l’argent à la fin du mois que tu pourras attribuer à tes objectifs financiers

- Tes revenus sont plus petits que tes dépenses: Oups! Il faudra peut être revoir tes dépenses ou augmenter tes revenus pour éviter de t’endetter.

Étape 2: Se fixer des objectifs

Tes objectifs financiers auront un impact direct sur ton budget puisque tu devras prévoir des montants pour atteindre ces objectifs dans ton budget. En fonction du bilan que tu as fait à l’étape 1, tu devrais avoir une bonne idée des objectifs à prioriser et du montant à allouer à chacune des dettes.

Dans tous les cas, assure-toi que tes objectifs sont SMART (spécifiques, mesurables, atteignables, réalistes et temporels)

Voici quelques exemples d’objectifs financiers:

- Réduire mes dépenses au restaurant de 15% d’ici la fin de l’année

- Mettre 100$ de côté par mois en prévision de ma retraite

- Économiser 1000$ d’ici le mois de décembre en prévision d’un voyage.

Assure toi que ces objectifs sont atteignables en fonction de ce que tu as vu en notant des dépenses à l’étape 1 et garde-les en tête pour les ajouter à ton budget pour les prochains mois.

Étape 3: Prévoir ses dépenses annuelles

On a tous des dépenses qui arrivent une ou deux fois par année auxquelles on ne pense pas nécessairement quand on fait notre budget du mois. Par contre, c’est primordial d’y penser et de s’assurer qu’on prévoit de l’argent pour ces dépenses à chaque mois pour éviter de venir complètement dérouter notre budget!

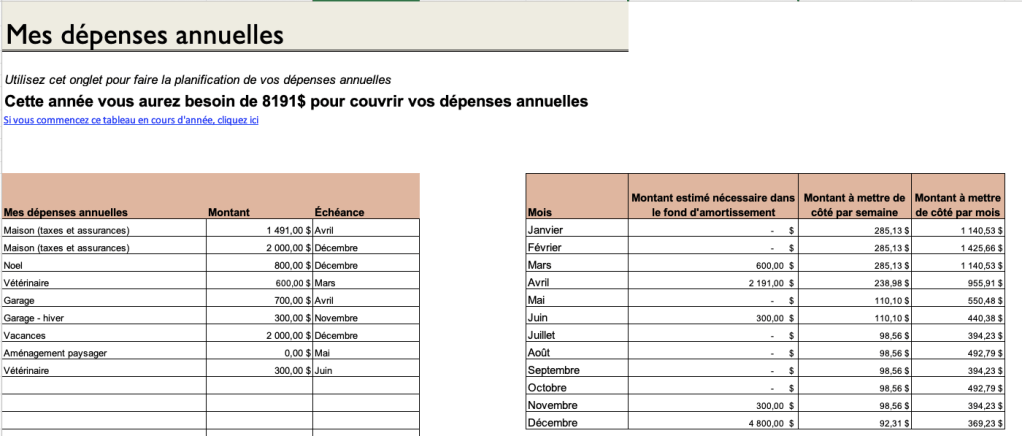

Personnellement, j’utilise les fonds d’amortissement pour mieux prévoir mes plus grosses dépenses annuelles, c’est à dire que je mets de l’argent de côté dans un compte à chaque mois en prévision de ces dépenses.

Un truc facile pour planifier? Note toutes tes dépenses annuelles et divise le montant total par 12. Mets ensuite ce montant de côté à tous les mois dans un compte épargne et le tour est joué!

Pour encore plus de précision, mon modèle de budget inclut un outil qui fait les calculs pour toi et t’indique combien d’argent tu devrais mettre de côté chaque mois pour avoir assez d’argent au moment de rembourser ces plus grosses dépenses annuelles.

Voici quelques exemples de dépenses que tu pourrais avoir annuellement:

- Taxes municipales

- Taxes scolaires

- Entretien de la voiture/changement de pneus

- Vétérinaire

- Déneigement

- Aménagement paysager

- Soins médicaux non-couverts par des assurances

- Rentrée scolaire

- Temps des fêtes

- Anniversaires

- Voyages/Vacances

Étape 4 : Préparer son budget pour le mois à venir

C’est maintenant le temps de prévoir ton budget pour le mois à venir. Voici comment je fonctionne généralement:

Mes revenus: Je commence par noter les revenus que je prévois recevoir durant le mois

Mes dépenses fixes: Je note toutes mes dépenses fixes (ex: hypothèque, assurances, abonnements, paiements automobiles, etc.) dans mon budget

Mes dépenses variables: Pour mes dépenses variables, je me fixe un objectif pour chacune des catégories en fonction de mes habitudes des mois derniers.

Les dépenses spécifiques du mois à venir: Je prends toujours le temps de réfléchir aux dépenses spécifiques que je pourrais avoir durant un mois donné (ex: sorties, anniversaires, etc.) et je m’assure de les prévoir dans mon budget

Mon épargne: Je mets cette catégorie en dernier mais en réalité pour moi c’est une des premières puisque la majorité de mon épargne est automatisée. Ainsi, à chaque paie j’ai un montant qui est transféré directement vers mes comptes d’investissement.

Ensuite je prévois les montants nécessaires à mettre de côté vers mes fonds d’amortissement et vers mes différents objectifs financiers.

Validations finales: Je m’assure que les revenus que je prévois recevoir sont plus grand que les dépenses que je prévois faire. J’essaie toujours de garder un petit écart (environ 100$-200$) entre mes revenus prévus et mes dépenses prévues pour ajuster mon budget en cours de mois.

Étape 5 (la plus importante!) : Faire le suivi de ses dépenses

Finalement, une fois par semaine, je prends 5 à 10 minutes pour noter toutes mes dépenses de la semaine. Cette étape est la plus importante à mon avis pour s’assurer que l’on respecte notre budget.

En notant ses transactions une fois par semaine, on prend bien conscience de nos habitudes de dépenses et cela nous permet de garder le contrôle de notre budget. Cela peut également influencer les décisions de dépense que l’on va prendre. Par exemple, si après une semaine j’ai déjà dépensé 80% de mon budget restaurant, je sais que je vais devoir limiter mes sorties au restaurant pour le restant du mois ou déplacer l’argent que je prévoyais dépenser dans une autre catégorie pour augmenter mon budget restaurant. Bref, cela nous permet d’être conscient des choix que l’on fait avec notre argent au fil du temps.

A toi de jouer!

Si tu veux commencer à faire ton budget dès maintenant en utilisant mon modèle de budget, tu peux suivre le lien ici : Modèle de budget

Si tu veux un atelier détaillé avec des modules vidéos pour t’accompagner, tu peux suivre le lien ici : Atelier budget (en plus de l’atelier, tu auras accès à mon outil de planification des dettes et mon outil de suivi de la valeur nette). Je te suggère aussi cet article qui explique comment économiser jusqu’à 80% sur mon atelier!